Jag tycker att begreppet spara är väldigt intressant ur många aspekter. Det finns många olika definitioner på "att spara" och det skiljer sig från person till person.

Vad är egentligen "att spara"? Rent definitionsmässigt är det "Att behålla något för framtida bruk".

Om jag efter långt övervägande bestämmer mig för att spara en tröja istället för att slänga den gör jag det utifrån tanken att jag kan komma att vilja använda den i framtiden. När det kommer till denna definitionen av att spara prylar för att sedan använda dessa framöver har jag inga invändningar. Givetvis sparar vi exempelvis julpynt för framtida jular istället för att slänga det. So far so good.

Men hur är det med "att spara" när det kommer till pengar?

"Om vi börjar handla på Lidl istället för Ica kan vi spara 500 kronor per månad" eller liknande är ett återkommande uttalande hos folk. Men om samma person istället lägger den "sparade" 500-lappen på fler tv-kanaler och snabbare bredband, hur mycket har han/hon då sparat? N-A-D-A. Han/hon har omfördelat sina utgifter och ingenting annat.

"Under 2013 lyckades vi spara 25 000 kronor i vår familj, så nu ska vi resa till Alperna" är ett annat exempel. Familjen i fråga avstod konsumtion år 2013 för att nu konsumera dessa pengarna 2014. Hur mycket har familjen då sparat? N-A-D-A. Familjen har skjutit upp sin konsumtion och i slutändan har exakt samma summa spenderats iallafall.

Ett klassiskt exempel ifrån bl.a. "The Richest Man In Babylon" är att man ska spara 10% av sin nettoinkomst varje månad. Men sen då? Det viktiga är inte hur mycket man "sparar" utan vad man gör med sina "sparade" pengar.

1) Erik sparar 20% av sin nettolön varje månad och alla är jätteimponerad av honom. När han gjort detta i 3 år köper han en bil för pengarna och börjar sedan om för att senare köpa en ny bil.

2) Johan sparar "bara" 5% av sin nettolön varje månad. Pengarna sätts in i en utdelningsportfölj med målet är att kunna leva på utdelningarna en vacker dag.

Jag tänker inte ta ställning vem av Erik och Johan som gör rätt. Erik har säkert väldigt stor glädje av sin bil. Felet ligger i att bådas agerande går under ordet spara.

Givetvis ska man avstå viss konsumtion idag för att i framtiden ha råd med ett hus, en resa, julklappar etc. Vad jag menar är att om man har en uttalad konsumtionsplan (Husköp, semesterresa, julklappar etc) för de sparade pengarna så har man enligt mig inte sparat utan gjort något helt annat.

Vad man i ovanstående fall gör enligt mig är att man gör en avsättning. Du avsätter delar av ditt konsumtionsutrymme idag för en framtida konsumtion.

Tycker jag då att vi ska ta bort ordet spara i pengasammanhang och byta ut det mot avsättning? Definitivt inte, jag tycker bara att vi ska använda rätt ord för rätt sammanhang.

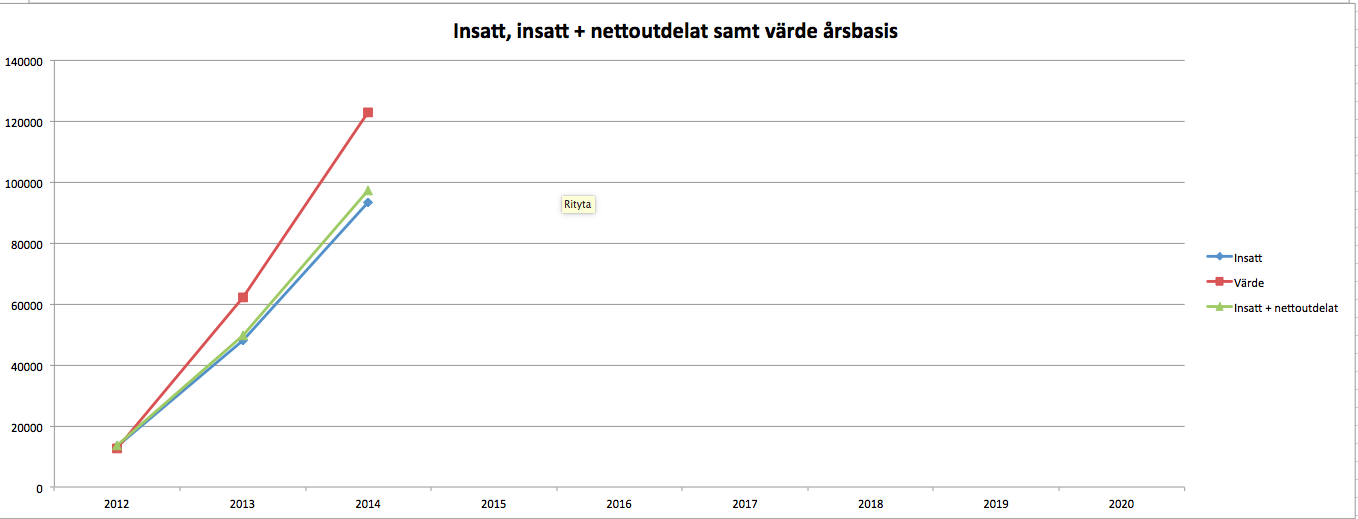

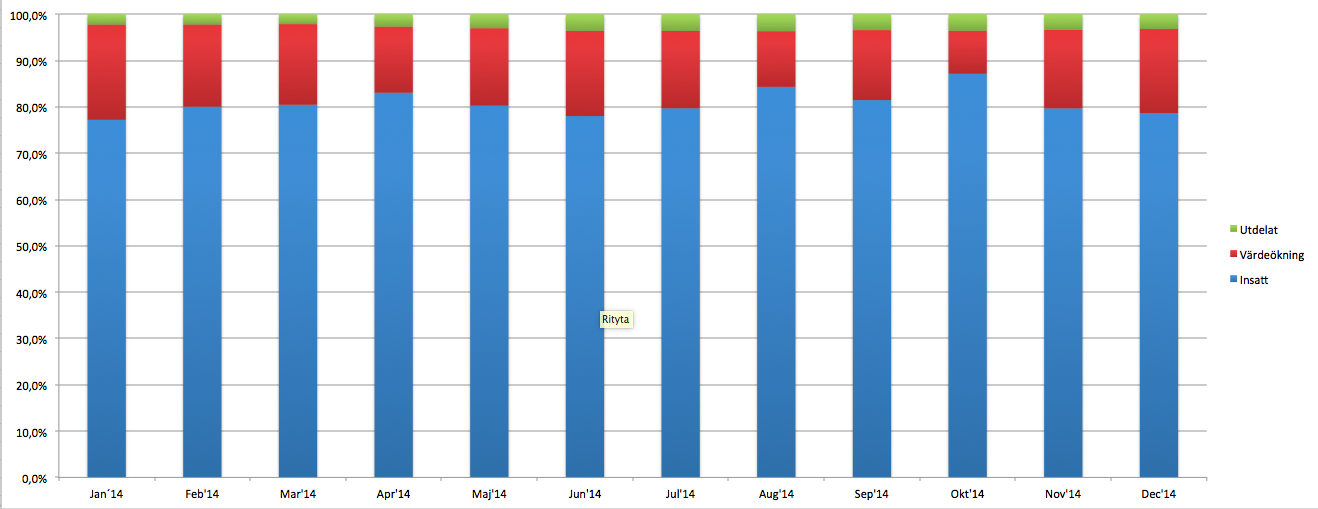

Jag avstår konsumtion idag för konsumtion framöver genom att göra avsättningar till exempelvis resor, julklappar, kurslitteratur o.s.v. Utöver detta så SPARAR jag pengar i form av att jag varje månad sätter över pengar till min utdelningsportfölj. Dessa pengar är därefter "borta" på så sätt att jag inte kommer konsumera dem. För mina sparade pengar köper jag aktier som förhoppningsvis ger mig tillräckligt stora utdelningar för att jag ska kunna leva på dem framöver.

Hur gör ni? Hur ser ni på definitionen av "spara"?